一件影响到全国的大事来了!

《中华人民共和国民法典》已由中华人民共和国第十三届全国人民代表大会第三次会议于2020年5月28日通过,自2021年1月1日起施行。

根据民法典草案全文,其中继承篇与《继承法》对比有很大的变化!继承父母财产(尤其是房产)有了什么变化?是不是必须要到公证处立遗嘱才能继承财产?今天跟大家说说!

0 1

变化一:财产范围扩大

《继承法》当中,遗产范围使用列举的方式,包括公民的收入、房屋、林木、文物、著作权等,而《民法典》则不再进行一一列举,而是扩大为“遗产是自然人死亡时遗留的个人合法财产”,这意味着只要是自然人合法取得的财产,都属于遗产,可以被继承,网络财产、虚拟货币等都概括其中。

0 2

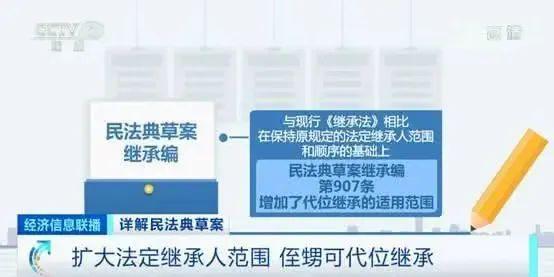

变化二:法定继承人范围扩大

《继承法》涉及继承顺序以及财产分配的主要是以下这几条:

第十条:

遗产按照下列顺序继承:第一顺序:配偶、子女、父母。第二顺序:兄弟姐妹、祖父母、外祖父母。继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。本法所说的子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。本法所说的父母,包括生父母、养父母和有扶养关系的继父母。本法所说的兄弟姐妹,包括同父母的兄弟姐妹、同父异母或者同母异父的兄弟姐妹、养兄弟姐妹、有扶养关系的继兄弟姐妹。

第十一条:

被继承人的子女先于被继承人死亡的,由被继承人的子女的晚辈直系血亲代位继承。代位继承人一般只能继承他的父亲或者母亲有权继承的遗产份额。

第十二条:

丧偶儿媳对公、婆,丧偶女婿对岳父、岳母,尽了主要赡养义务的,作为第一顺序继承人。

第十三条:

同一顺序继承人继承遗产的份额,一般应当均等。对生活有特殊困难的缺乏劳动能力的继承人,分配遗产时,应当予以照顾。对被继承人尽了主要扶养义务或者与被继承人共同生活的继承人,分配遗产时,可以多分。有扶养能力和有扶养条件的继承人,不尽扶养义务的,分配遗产时,应当不分或者少分。继承人协商同意的,也可以不均等。

而《民法典》在总则篇就明确了比较大争议的内容:胎儿的继承权。

一个胎儿还没有出生,父亲就去世了,那么这个胎儿有没有继承父亲财产的权利?总则编中增加了对胎儿利益的保护,规定:“涉及遗产继承、接受赠与等胎儿利益保护的,胎儿视为具有民事权利能力;但是,胎儿娩出时为死体的,其民事权利能力自始不存在。”这意味着,胎儿也可以继承遗产或者接受赠与。

另外《民法典》还扩大了《继承法》上述第十一条的规定,扩大了继承人的范围:

民法典继承编第907条增加了代位继承的适用范围,具体修改为:“被继承人的兄弟姐妹如果先于被继承人死亡的,由被继承人的兄弟姐妹的子女代位继承。”也就是将被继承人的侄、甥也纳入了代位继承人的范围。

这个具体是怎么样的情况呢?举个例子:

小明的父母以及爷爷奶奶都不在了,只有小明和大伯相依为命。小明的大伯有一天不幸离世,大伯一辈子没有结婚,只有小明一个亲人,那么小明可以继承大伯的遗产吗?

按《继承法》,小明不在法定的代位继承范围里,不能继承大伯的遗产,遗产要被认定为无主财产,上交给国家。

而《民法典》中侄、甥可代位继承,小明就可以继承大伯的遗产了。

0 3

变化三:修改了丧失继承权的情况

《继承法》中对丧失继承权是这样规定的:

继承人有下列行为之一的,丧失继承权:(一)故意杀害被继承人的;(二)为争夺遗产而杀害其他继承人的;(三)遗弃被继承人的,或者虐待被继承人情节严重的;(四)伪造、篡改或者销毁遗嘱,情节严重的。

而《民法典》,则增加了两种情况:

情况1:隐匿遗嘱

有人因为遗嘱可能对其将来继承财产不利,就借用自己保管的机会把遗嘱藏起来。隐匿遗嘱,严重的可以导致继承权丧失。

情况2:欺诈胁迫被继承人设立遗嘱

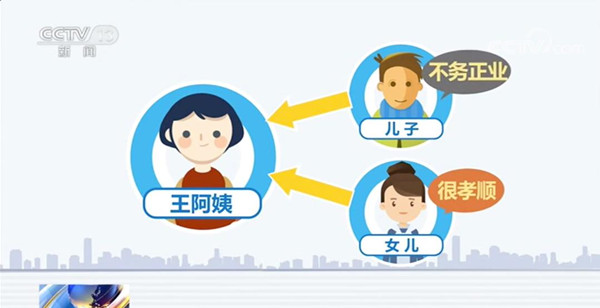

《民法典》继承编还增加了一种继承权丧失的情形:以欺诈、胁迫手段迫使或者妨碍被继承人设立、变更或者撤回遗嘱,情节严重,丧失继承权。

比如说:王阿姨有一个儿子、一个女儿。女儿对王阿姨很孝顺,但儿子则相反。有一天,王阿姨的儿子希望能得到她的财产,在家里用打骂、威胁、恐吓等这些方式,逼迫王阿姨写出一份遗嘱,把所有的财产最后都让他来继承。

按照《民法典》增加的对继承权丧失情形的规定,王阿姨的儿子就丧失了继承权。

0 4

变化四:新增继承人宽恕制度

《民法典》继承编还特别增加了对继承人的宽恕制度,明确继承人确有悔改表现,被继承人表示宽恕或者事后在遗嘱中将其列为继承人的,该继承人不丧失继承权。

按上述例子,王阿姨的儿子确实明白了自己的错误,并确有悔改表现,而王阿姨又愿意原谅儿子。那么王阿姨的儿子不丧失继承权。

0 5

变化五:

删除“公证遗嘱效力优先”规定

增加打印、录像等新遗嘱形式

一些老人会立几份遗嘱,但是哪份遗嘱最后会被法律认可呢?在原有的继承法中,是以公证遗嘱的效力为优先原则。《民法典》继承编中删除了“公证遗嘱效力优先”规定。

这有什么变化呢?举个例子:

张大爷老两口共有两子两女,老两口曾经公证了一份遗嘱,财产4个子女平均分。但是在张大爷生命的最后几年,老两口是跟小儿子一家度过的,小儿子一家对老两口的照顾也多过其他子女,于是张大爷两口又立了一份自书遗嘱,死后财产要给小儿子一半。

但是在张大爷去世后,这份自书遗嘱被法院判定为无效。

《民法典》则将公证遗嘱优先的原则删除,公证遗嘱不再具有效力上的优先性,在判定各份遗嘱之间的效力时,以最后订立的遗嘱为准。

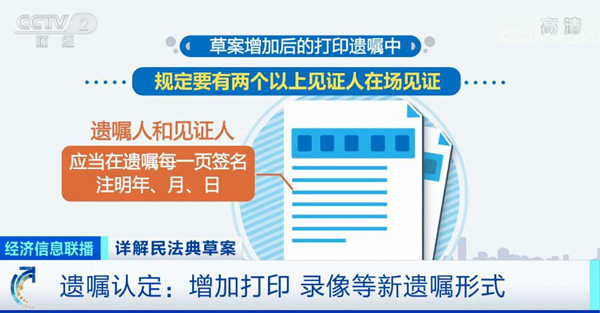

增加打印、录像等新遗嘱形式

《民法典》,对遗嘱的认定形式,增加了两种,认可了打印遗嘱和录像遗嘱形式。

《民法典》增加后的打印遗嘱中规定要有两个以上见证人在场见证,遗嘱人和见证人应当在遗嘱每一页签名,注明年、月、日。

录音、录像遗嘱中规定,要有两个以上见证人在场见证,遗嘱人和见证人应当在录音录像中记录其姓名或者肖像,以及年、月、日。

以上是《民法典》对继承规定的变动内容。实际上,很多人对现行的《继承法》并不了解,以为父母的财产,独生子女就能全部继承。这样理解真的大错特错,子女继承父母的财产(尤其是房产)并没有想象中那么简单!今天来给大家一起科普一下。毕竟如果你稍不注意,独生子女可能都无法完全继承到父母的房产!

0 6

不这样做,即使是独生子女也无法完全继承父母房产!

一般而言,继承过来的房子是最方便的,但是在现实情况下,如果不注意,即使是独生子女也可能无法完全继承房子!

小丽是父母的独生女儿,父亲十年前去世,母亲今年刚过世,父母亲生前留下一套127平方米的房子。

房子原来登记在父亲名下,父亲去世的时候,小丽没有成家,没去办理手续。父母都去世之后,小丽想把房子过户到自己名下。

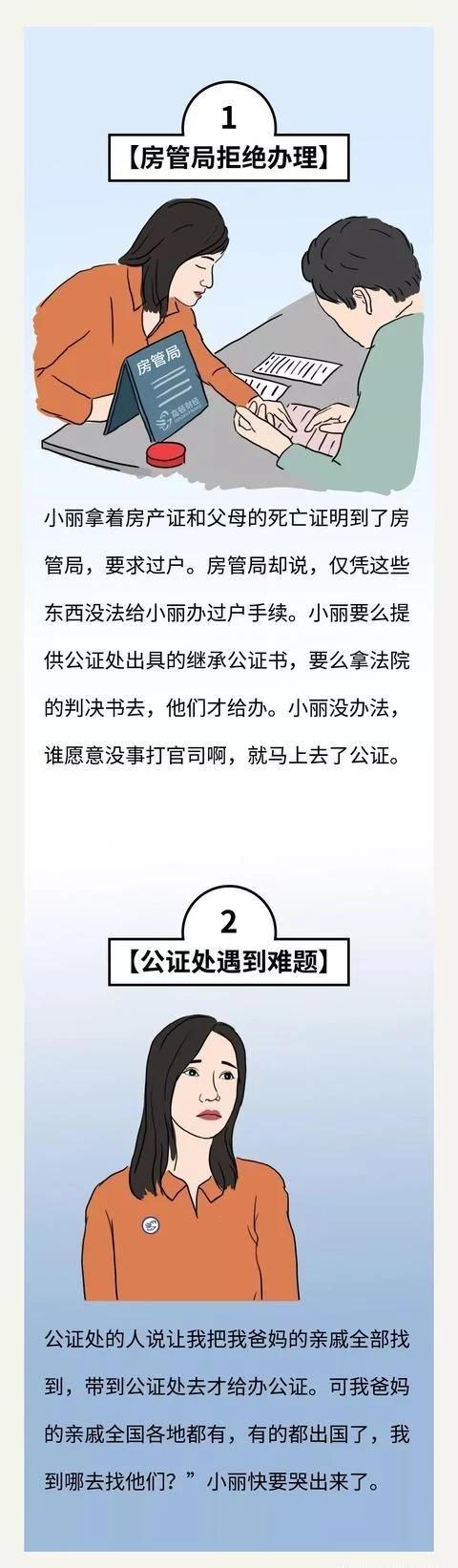

房管局拒绝办理

小丽拿着房产证和父母的死亡证明来到了房管局,要求过户。但是,房管局却说:无法给小丽办理过户,小丽需要提供公证处出具的继承公证书或法院的判决书,他们才能办理过户。

小丽不想去法院,决定去进行公证。

公证处遇到难题

可是,公证处的人说,只有小丽把爸妈的亲戚全部带到公证处才能给办公证。小丽听了想哭!爸妈的亲戚全国各地都有,有的还出国了,这去哪里找?

这是非常典型的一个案例:

没有狗血剧情,没有复杂纠纷,但作为独生女的小丽,却无法顺利获取父母去世后留下的房产。

这是为什么呢?

听听律师怎么说!

律师:你是独生女?

小丽:是的,我爸妈就我一个女儿。(核心家庭关系很简单)

律师:你父母哪一年结婚的?

小丽:好像是1983年。

律师:房子是什么时候买的?

小丽:2003年。

律师:房产登记是什么时间?

小丽:2004年11月。

律师:房产登记在谁的名下?

小丽:我爸爸一个人名下。

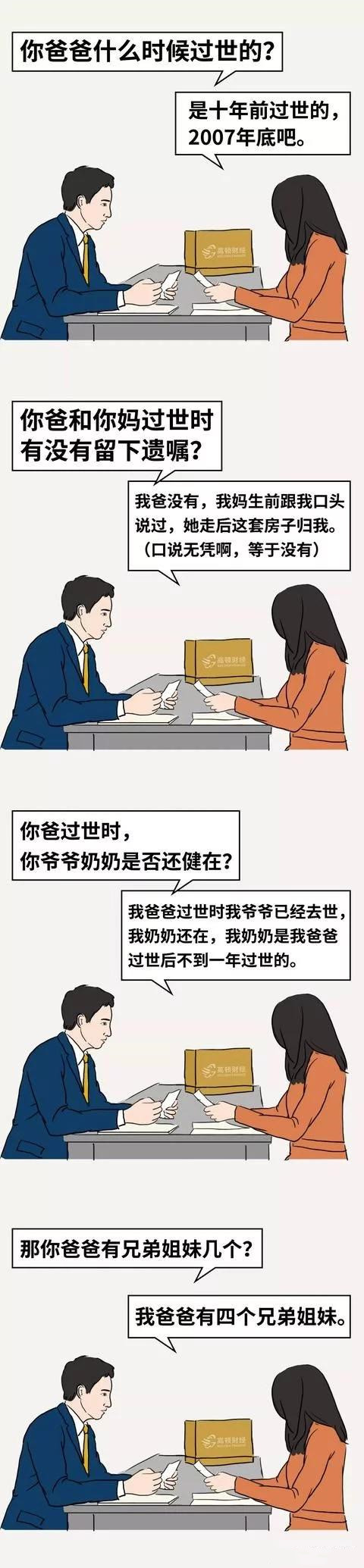

律师:你爸爸什么时候过世的?

小丽:是十年前过世的,2007年底吧。

律师:你爸和你妈过世时有没有留下遗嘱?

小丽:我爸没有,我妈生前跟我口头说过,她走后这套房子归我。(口说无凭啊,等于没有)

律师:你爸过世时,你爷爷奶奶是否还健在?(这个问题是关键,如果已经过世,事情就好办多了)

小丽:我爸爸过世时我爷爷已经去世,我奶奶还在,我奶奶是我爸爸过世后不到一年过世的。

律师:那你爸爸有兄弟姐妹几个?

小丽:我爸爸有四个兄弟姐妹。

律师:那你把你爸爸的兄弟姐妹的家庭情况,包括在不在世、婚姻情况、子女情况跟我一个一个说一下。

小丽: 我爸爸在家排行老三,大伯在我爸过世时已经过世,我大娘还在。大伯大娘有三个孩子,两个在上海,一个出国了。二伯还在,不过五年前离婚了。二伯二娘有两个孩子,一个在杭州,一个在北京。我小姑姑和小姑父在黑龙江,有一个女儿。我爸爸和爷爷奶奶过世后,就没怎么走动,姑姑姑父家的具体情况我不太清楚。

律师:你妈妈在你爸爸过世后没再成家吧?

小丽:没有没有,我妈一直跟我过。

律师:你妈过世时,你外公外婆是否还健在?

小丽:都过世了。

律师:这套房子,要由你一个人继承,除非其他有继承权的人,到公证处或者法院明确表示放弃。

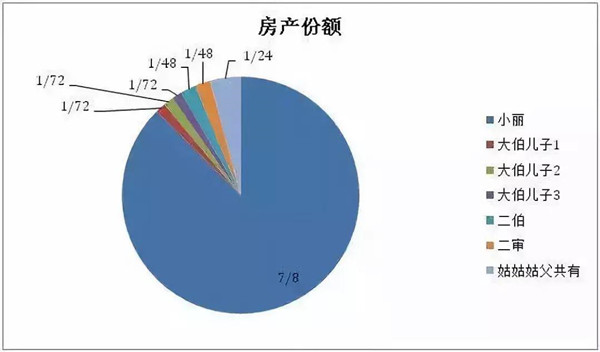

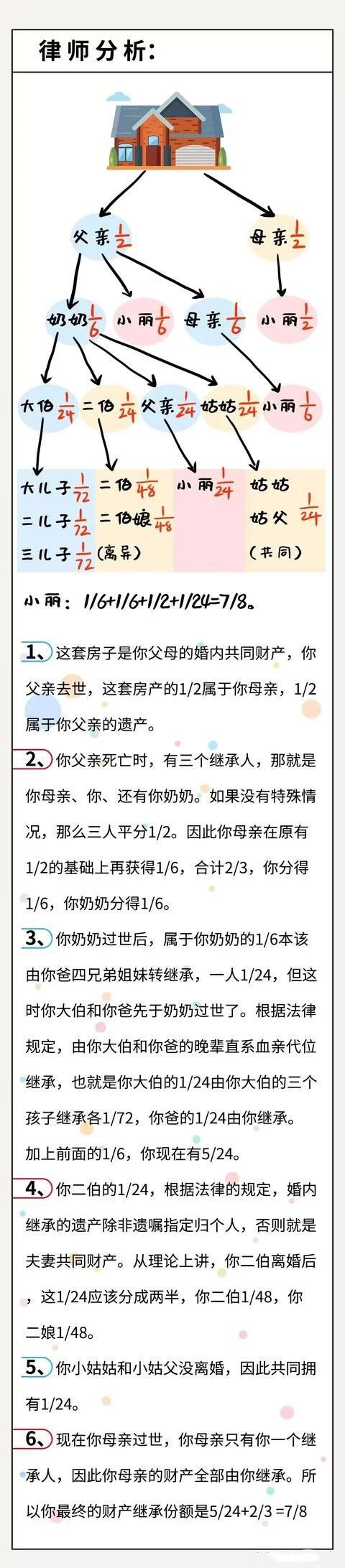

律师得出的房产归属结论

好复杂!!没错!!房子被分的支离破碎,传说中的七大姑八大姨也来分房子!

为什么会这样?

律师分析:

1、这套房子是你父母的婚内共同财产,你父亲去世,这套房产的1/2属于你母亲,1/2属于你父亲的遗产。

2、你父亲死亡时,有三个继承人,那就是你母亲、你、还有你奶奶。如果没有特殊情况,那么三人平分1/2。因此你母亲在原有1/2的基础上再获得1/6,合计2/3,你分得1/6,你奶奶分得1/6。

3、你奶奶过世后,属于你奶奶的1/6本该由你爸四兄弟姐妹转继承,一人1/24,但这时你大伯和你爸先于奶奶过世了。根据法律规定,由你大伯和你爸的晚辈直系血亲代位继承,也就是你大伯的1/24由你大伯的三个孩子继承各1/72,你爸的1/24由你继承。加上前面的1/6,你现在有5/24。

4、你二伯的1/24,根据法律的规定,婚内继承的遗产除非遗嘱指定归个人,否则就是夫妻共同财产。从理论上讲,你二伯离婚后,这1/24应该分成两半,你二伯1/48,你二娘1/48。

5、你小姑姑和小姑父没离婚,因此共同拥有1/24。

6、现在你母亲过世,你母亲只有你一个继承人,因此你母亲的财产全部由你继承。所以你最终的财产继承份额是5/24+2/3=7/8。

律师说,这只是给小丽算理论上的房产继承份额而已,具体要怎么把这套房子分配下去,那就更复杂啦。

律师认为,这一切,假如小丽的父母在生前立下遗嘱的话,就不会那么麻烦了。

中国人总认为立遗嘱不吉利,其实年迈父母在身体尚健康时,如能立个遗嘱,也是给子女省事。子女和父母商谈立下遗嘱,也并非不孝顺。

祝愿天下所有父母都有一个健康好身体!

不过,必须说明的是:

1、文章中说的,是两年前就被广泛讨论的特殊案例,分析依据的是1985年就已施行的法律法规,也根本不存在“9月1日起”的新政策。

2、文章说的是独生子女不是唯一继承人,这跟“独生子女无法继承父母房产”也完全是两码事。所以大家不要被误导了。

0 7

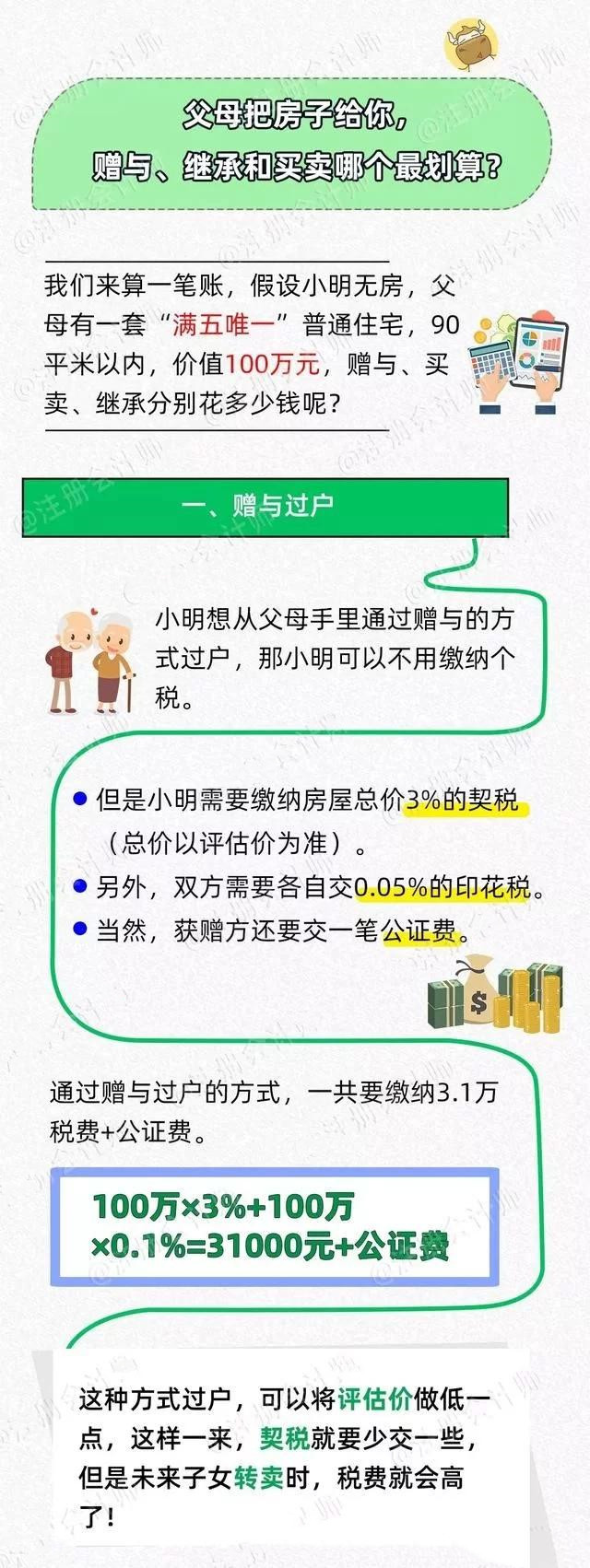

父母把房子给你,赠与、继承和买卖哪个最划算?

一般来说,子女从父母那里把房子过户到自己手里,常见的手段就是 赠与、继承和买卖了。这三种方式都会牵涉到相关税务,上面也说到,继承和赠与都是免个税的,但是并不意味着免除其它税务,其他税费并不能免,还是要缴纳契税等那么算下来的话,哪种最省钱呢?

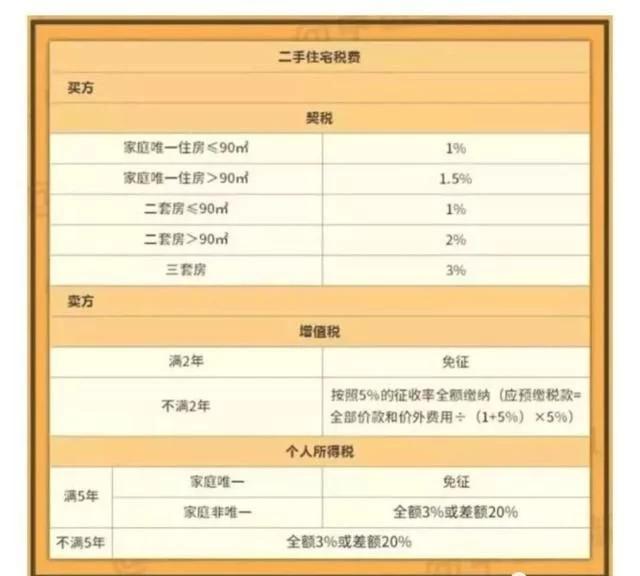

家住广东清远的小张名下无房产,小张父母将自住满5年的唯一房屋( 75平,市值 100万)分别通过买卖、赠与、继承的方式过户给他,分别需要依法缴纳多少税费呢?

在这个例子里 ,涉及的税费主要包括了增值税及其附加税费(包括城市维护建设税、教育费附加和地方教育附加)、个人所得税、土地增值税、契税、印花税以及公证费用。高亮提醒,各地政府的契税、增值税及附加税的规定都 不相一致,本事例采用的费率不一定适用于其他城市。

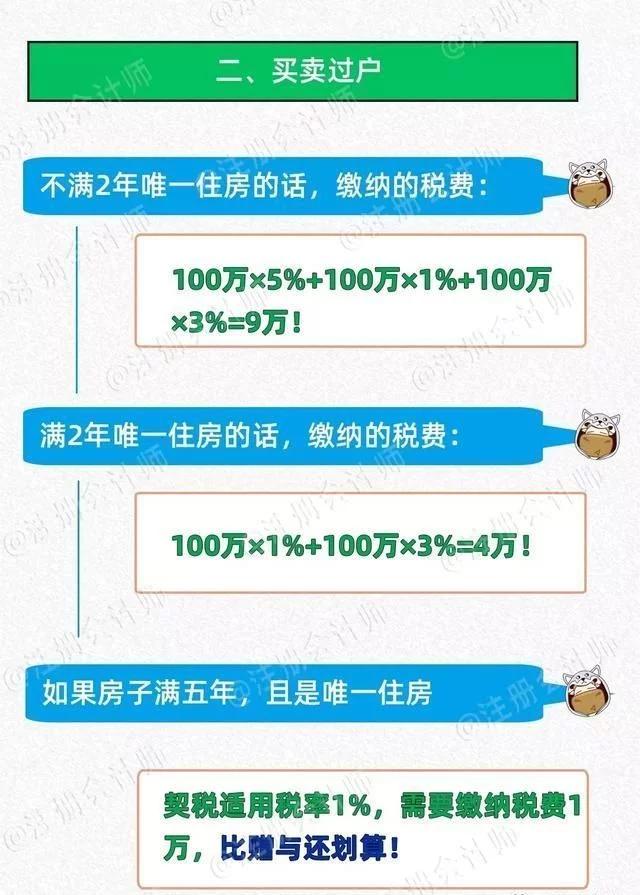

1、买卖

买卖的情形下,事例适用的增值税及其附加、个人所得税、土地增值税和印花税条例分别如下:

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。(不适用北京、上海、深圳、广州)

个人转让自用五年以上,并且是家庭唯一生活用房,取得的所得免征个人所得税。家庭唯一生活用房是指:在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房。

自2008年11月1日起,对个人销售住房暂免征收土地增值税。

自2008年11月1日起,对个人销售或购买住房暂免征收印花税。

因此,我们只需要计算契税。

而从2016年2月22日起,对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

事例适用的契税税率为1%。

综上,选择买卖方式所需缴纳的总额税费=100w*1%=1w

2、赠与

赠与的情形下,事例适用的增值税及其附加、个人所得税条例分别如下:

个人将不动产无偿赠与给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,免征增值税。

房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,不征个人所得税。

因此,我们只需要计算印花税和契税。

综上,选择赠与方式所需缴纳的总额税费=100w*0.05%*2(印花税)+100w*1%(契税)+公证费用=2w+公证费用

P.S. 印花税双方都要交。

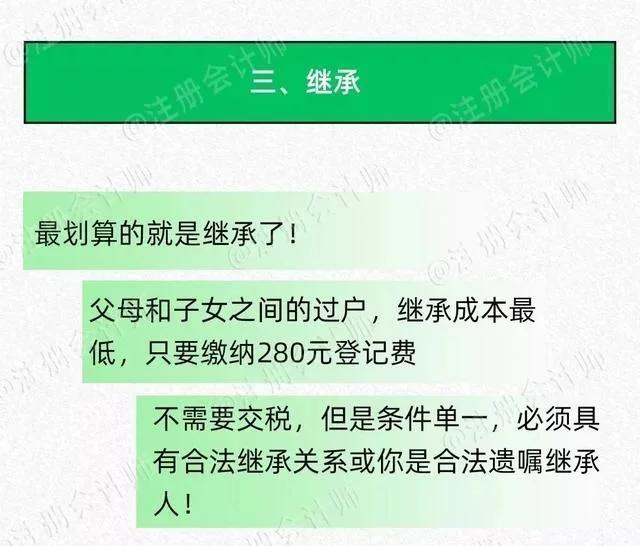

3、继承

继承的情形下,事例适用的增值税及其附加、个人所得税条例分别如下:

房屋所有权人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权,免征增值税。

房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,不征个人所得税。

因此,我们只需要计算印花税。

综上,选择继承方式所需缴纳的总额税费=100w*0.05%(印花税)+公证费用=0.5w+公证费用

事例讲完,数据也是很直观了:单从这一环节的税费成本来看,在这3种方式中,继承是花费最少的,买卖其次,赠与花费最高。

但考虑到后续流转时的更深远方面的问题就会又出现新的变化,总结一下就是: 依法继承需要缴纳的税费最少,最省钱;如果父母还健在房子也不打算再次销售的情况下,小张选择赠与比买卖划算;如果父母还健在房子还会再次销售的情况下,小张选择买卖比赠与划算。

但需要注意的是,现实生活中的赠与、继承、买卖在不同的条件下有不同的最优选项,如何选择还须结合自身具体情况进行取舍考虑。

0 8

父母无偿赠与子女住房,子女受赠后又将住房转让,怎么交税?

现在问题又来了,从父母那里过户过来的房子,如果想再次出售,那么又要缴纳多少税和费用呢?

我们还是用图来看明白:

现在,大家应该明白自己从父母那里过户过来的房子该怎么交税了,还有自己如果将房子卖了又该怎么交税了吧!当然,国家税务政策具体执行是否变化还须咨询相关部门。

陕公网安备 61011102000143号